Das Wichtigste zur Privatinsolvenz

Mit der Verbraucherinsolvenz können sich überschuldete Verbraucher von all ihren Schulden befreien, ohne dass sie eine bestimmte Mindestquote begleichen müssen. Wie das funktioniert, lesen Sie hier.

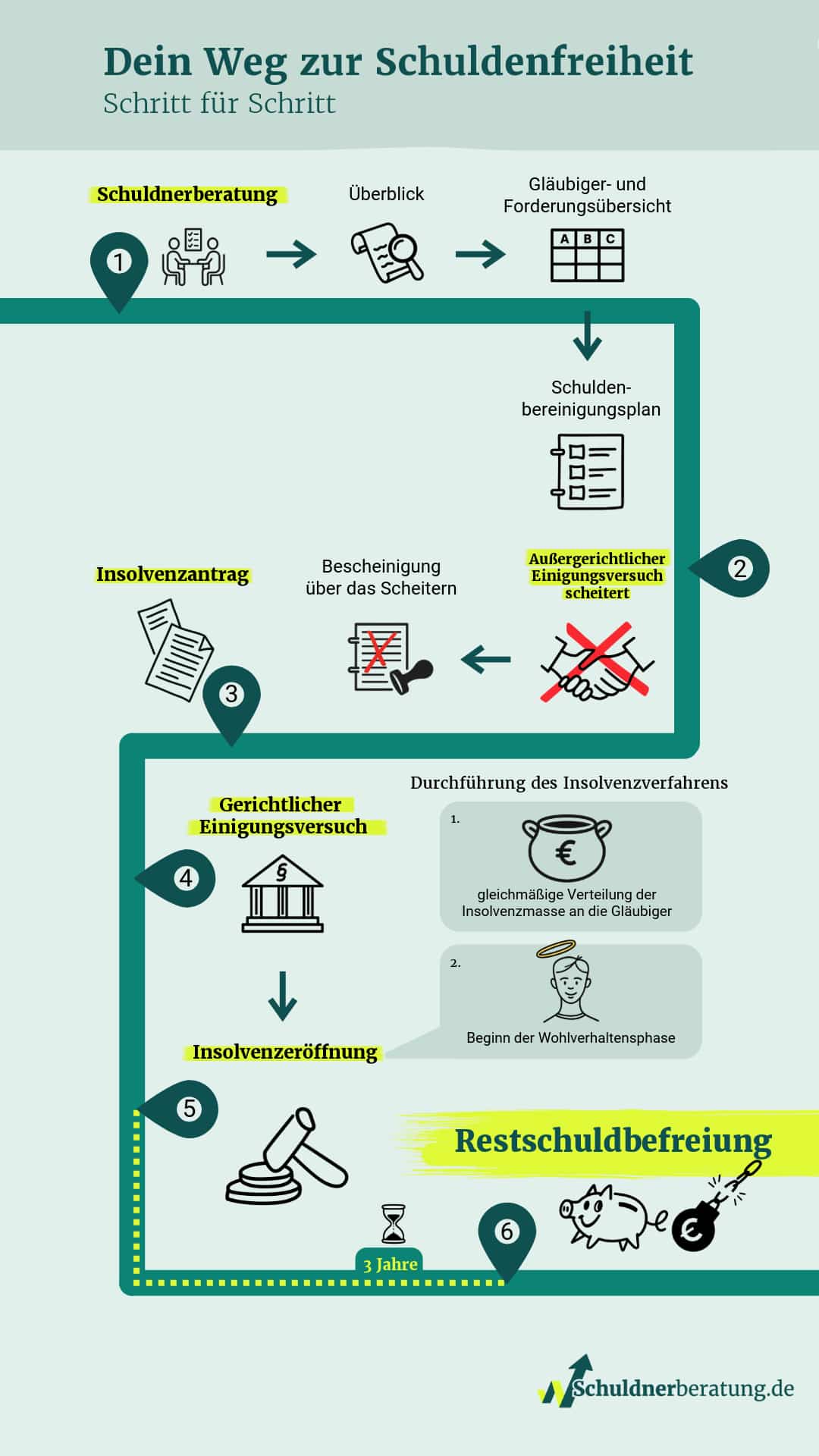

Sie müssen den pfändbaren Anteil Ihres Gehalts an den Treuhänder abtreten, während der Pfändungsfreibetrag bei einer Privatinsolvenz Ihnen zusteht. Welche Folgen die Privatinsolvenz noch hat, erfahren Sie an dieser Stelle. Schauen Sie sich zum Ablauf auch unsere Infografik an.

Dieses Insolvenzverfahren dauert drei Jahre ab Insolvenzeröffnung. Sie müssen allerdings noch die Zeit hinzurechnen, die Sie für Ihren außergerichtlichen Einigungsversuch mit Ihren Gläubigern benötigen.

Video: Was ist die Privatinsolvenz?

Inhalt

Weiterführende Ratgeber zur Privatinsolvenz:

Was ist eine Privatinsolvenz einfach erklärt?

Wenn Sie als überschuldeter Verbraucher nicht mehr wissen, wie Sie ihre Schulden begleichen sollen, können Sie ein vereinfachtes Insolvenzverfahren durchlaufen: die Privatinsolvenz – in der juristischen Fachsprache Verbraucherinsolvenz genannt.

Am Ende des Verfahrens erteilt Ihnen das Insolvenzgericht die Restschuldbefreiung. Damit sind Sie all ihre Schulden los, auch wenn Sie diese nicht vollständig bezahlen konnten.

Allerdings ist der Antrag auf Eröffnung der Privatinsolvenz an folgende Voraussetzungen geknüpft:

- Zahlungsunfähigkeit: Sie können Ihre fälligen Verbindlichkeiten nicht mehr begleichen.

- Natürliche Person: Das private Insolvenzverfahren steht nur Verbrauchern offen, bspw. Angestellten, Beamten, Rentnern, Arbeitslosen und Bürgergeld-Empfängern. Ehemalige Selbstständige mit höchstens 19 Gläubigern dürfen ebenfalls die Verbraucherinsolvenz beantragen, wenn sie keine ausstehenden Löhne oder andere Forderungen aus Arbeitsverhältnisse zahlen müssen.

- Bescheinigung über das Scheitern der außergerichtlichen Schuldenbereinigung: Mehr dazu erfahren Sie in diesem Abschnitt.

Ratgeber zur Frage, wer Privatinsolvenz beantragen darf:

Was sind die Vor- und Nachteile einer Privatinsolvenz?

Die Verbraucherinsolvenz bietet privaten Schuldner zwar die Chance auf eine vollständige Entschuldung. Sie bringt aber auch einige Nachteile mit sich:

Vorteile einer Privatinsolvenz:

- Schuldenfreiheit: Drei Jahre nach der Insolvenzeröffnung sind Sie Ihre Schulden los. Die Restschuldbefreiung gilt auch gegenüber Gläubigern, die ihre Forderungen nicht zur Insolvenztabelle angemeldet haben.

- Vollstreckungsverbot: Lohn- und Kontopfändungen sind ab Insolvenzeröffnung nicht mehr zulässig. Und Sie müssen keine Vermögensauskunft mehr abgeben.

- Selbstbehalt: Sie dürfen laut Pfändungstabelle in der Privatinsolvenz 1.589,99 € behalten. Zahlen Sie Unterhalt, steht Ihnen ein höherer Freibetrag zu.

- Neustart nach der Restschuldbefreiung: Diese Info zur Privatinsolvenz speichert die SCHUFA nur noch für sechs Monate. Dadurch verbessert sich Ihre Bonität schneller, sodass Sie wieder wichtige Verträge abschließen können.

Nachteile einer Privatinsolvenz:

- Bekanntmachung der Privatinsolvenz: Die Insolvenzgerichte veröffentlichen Insolvenzverfahren im Internet.

- Kreditunwürdigkeit: Weil die SCHUFA Informationen zur Verbraucherinsolvenz speichert, sind Wohnungs- und Anbieterwechsel sowie wichtige Vertragsabschlüsse kaum möglich.

- Arbeitgeber erfährt davon: Sie müssen Ihren Arbeitgeber informieren, weil er den pfändbaren Anteil Ihres Gehalts an den Treuhänder überweist.

- Bescheidener Lebensstil: Sie müssen Ihr Konsumverhalten einschränken und auf Kredite, einschließlich Dispo und Ratenkäufe verzichten.

- Privatinsolvenz verursacht Kosten: Diese müssen Sie tragen. Sie können aber eine Verfahrenskostenstundung beantragen.

Ratgeber zu den Folgen sowie den Vor- und Nachteilen der Verbraucherinsolvenz:

Wie läuft eine Privatinsolvenz ab?

Der Ablauf einer Privatinsolvenz ist gesetzlich genau vorgeschrieben. Er gliedert sich in sechs Abschnitte:

- Außergerichtlicher Einigungsversuch: Er hat nur Erfolg, wenn alle Gläubiger daran teilnehmen und auch zustimmen.

- Antrag zur Privatinsolvenz: Ist nur mit einer Bescheinigung über das Scheitern des außergerichtlichen Einigungsversuchs möglich.

- ggf. erneuter, gerichtlicher Einigungsversuch: Findet nur statt, sofern das Insolvenzgericht dies für sinnvoll erachtet.

- Insolvenzverfahren: Das Insolvenzgericht eröffnet das Verfahren per Beschluss und bestellt einen Insolvenzverwalter, der vorhandenes pfändbares Schuldnervermögen für die Schuldentilgung verwertet.

- Wohlverhaltensphase (Abtretungsfrist): Sie beginnt mit der Insolvenzeröffnung und dauert drei Jahre.

- Erteilung der Restschuldbefreiung: Das Gericht erlässt Ihnen alle Schulden, die während der Privatinsolvenz nicht getilgt werden konnten.

Die folgende Infografik veranschaulicht den Ablauf noch einmal.

Ratgeber zum Ablauf der Privatinsolvenz:

Erfolgloser Versuch der außergerichtlichen Einigung

Bevor Sie die Eröffnung der Privatinsolvenz beantragen, müssen Sie versuchen, eine außergerichtliche Einigung mit all Ihren Gläubigern zu erzielen. Dafür benötigen Sie die Unterstützung eines Anwalts oder einer Schuldnerberatungsstelle, der bzw. die Ihre Einkommens- und Vermögensverhältnisse genau prüft und Sie persönlich berät.

Zusammen mit Ihrem Berater erstellen Sie einen Schuldenbereinigungsplan: Darin erklären Sie Ihren Gläubigern Ihre derzeitige finanzielle Situation und bieten Ihnen z. B. eine Ratenzahlung an. Außerdem enthält der Plan gewöhnlich die Bitte an alle Gläubiger, auf einen Prozentanteil ihrer Forderungen zu verzichten.

Auf dieser Grundlage verhandelt Ihr Berater mit Ihren Gläubigern über die Schuldenbereinigung. Die Einigung ist aber nur erfolgreich, wenn alle Gläubiger zustimmen. Stimmen nicht alle Gläubiger Ihrem Vorschlag zu, stellt Ihnen die Schuldnerberatung eine Bescheinigung über das Scheitern des außergerichtlichen Einigungsversuchs aus.

Privatinsolvenz anmelden und Restschuldbefreiung beantragen

Erst jetzt stellen Sie beim Insolvenzgericht einen Insolvenzantrag, dem Sie gemäß § 305 InsO folgende Unterlagen beifügen müssen:

- Bescheinigung über den gescheiterten Einigungsversuch

- Begründung, warum der Versuch gescheitert ist

- Schuldenbereinigungsplan

- Antrag auf Erteilung von Restschuldbefreiung

- Vermögensverzeichnis über vorhandenes Einkommen und Vermögen

- Vermögensübersicht zum wesentlichen Inhalt des Vermögensverzeichnisses

- Gläubigerverzeichnis

- Verzeichnis aller gegen Sie gerichteten Forderungen

- Erklärung, dass all Ihre Angaben richtig und vollständig sind

Tipp: Wenn Sie die Kosten für die Privatinsolvenz nicht sofort aufbringen können, sollten Sie gleichzeitig mit Ihrem Insolvenzantrag die Stundung der Verfahrenskosten beantragen. Dann müssen Sie die Verfahrenskosten erst nach der Restschuldbefreiung bezahlen. In der Regel wird Ihnen dafür eine Ratenzahlung gewährt.

Gegebenenfalls gerichtlicher Einigungsversuch

Im nächsten Schritt prüft das Insolvenzgericht, ob ein gerichtliches Schuldenbereinigungsverfahren Aussicht auf Erfolg hat. In der Praxis kommt das sehr selten vor. Meistens verzichtet das Gericht auf einen erneuten Versuch und eröffnet sofort die Privatinsolvenz.

Denn ein Hauptgläubiger, der schon außergerichtlich jegliche Einigung abgelehnt hat, dann wird er sich auch vor Gericht kaum darauf einlassen.

Eröffnung der Privatinsolvenz – Beginn der Wohlverhaltensphase

Das Insolvenzgericht prüft Ihren Antrag und eröffnet das Insolvenzverfahren. In seinem Eröffnungsbeschluss bestimmt es einen Treuhänder, der Ihr pfändbares Vermögen verwertet und den Erlös für die Schuldentilgung verwendet.

Mit der Insolvenzeröffnung beginnt die Wohlverhaltensphase – vom Gesetzgeber Abtretungsfrist genannt. In dieser Zeit müssen Sie Ihr pfändbares Einkommen an den Treuhänder abtreten.

Und wenn Sie in den Genuss der Restschuldbefreiung kommen wollen, sollten Sie einige Obliegenheiten erfüllen. Das heißt, Sie …

- gehen einer angemessenen Arbeit nach oder weisen im Falle Ihrer Arbeitslosigkeit regelmäßig nach, dass Sie sich ernsthaft um einen angemessenen Job bemühen. Für Rentner und erwerbsunfähige Menschen besteht diese Erwerbsobliegenheit in der Privatinsolvenz nicht.

- informieren den Treuhänder und das Insolvenzgericht über jeden Wohnort- oder Jobwechsel und wenn sich Ihre Einkünfte ändern.

- geben jede Schenkung oder Erbschaft zur Hälfte und Gewinne aus Lotterien und ähnlichen Spielen vollständig an den Treuhänder heraus. Gebräuchliche Gelegenheitsgeschenke und kleine Gewinne dürfen Sie behalten. Außerdem ist es Ihr gutes Recht, eine Erbschaft auszuschlagen.

- zahlen nur noch an den Treuhänder und nicht mehr an die Insolvenzgläubiger. An diese Gläubiger ist eine Ratenzahlung trotz Privatinsolvenz unzulässig.

- beschränken sich auf einen bescheidenen Lebensstil, vermeiden unangemessene Verbindlichkeiten und verschwenden kein Vermögen für teure Konsumgüter oder ähnliches.

Weitere Ratgeber über Obliegenheiten in der Privatinsolvenz:

Privatinsolvenz endet mit Restschuldbefreiung

Drei Jahre nach der Insolvenzeröffnung erteilt das Insolvenzgericht die Restschuldbefreiung. Damit werden Ihnen alle Forderungen erlassen, die bis zu diesem Zeitpunkt noch nicht bezahlt wurden. Ihre Gläubiger können ihre alten – noch nicht beglichenen – Restforderungen nicht mehr gegen Sie durchsetzen.

Die erteilte Restschuldbefreiung wirkt gegen alle Insolvenzgläubiger und auch gegen alle Gläubiger, die ihre Forderungen nicht beim Insolvenzverwalter angemeldet haben.

Folgende Schulden werden laut § 302 InsO jedoch nicht von der Restschuldbefreiung erfasst:

- Forderungen, die auf einer vorsätzlich von Ihnen begangenen unerlaubten Handlung beruhen

- Unterhalt, den Sie vorsätzlich und pflichtwidrig nicht gewährt haben

- Geldstrafen und Bußgelder

- Zinsloses Darlehen, das Ihren zur Begleichung der Verfahrenskosten gewährt wurde

Gehen Sie nach der Eröffnung der Privatinsolvenz neue Verbindlichkeiten ein, so fallen diese ebenfalls nicht unter die Restschuldbefreiung.

Bekommt man Bescheid, wenn die Privatinsolvenz zu Ende ist? Ja, denn nach Ablauf der Wohlverhaltensphase entscheidet das Gericht per Beschluss über die Restschuldbefreiung. Dieser Beschluss muss Ihnen als Schuldner zugestellt werden.

Ratgeber zur Dauer und Verkürzung der Privatinsolvenz:

Freibetrag bei der Privatinsolvenz: Was bleibt mir zum Leben?

Wie bereits erwähnt, müssen Sie ab Eröffnung des Insolvenzverfahrens für drei Jahre Ihr pfändbares Einkommen an den Treuhänder abtreten. Der Selbstbehalt bei einer Privatinsolvenz entspricht dem Pfändungsfreibetrag bei einer Lohnpfändung. Er beträgt:

- 1.589,99 €, wenn Sie alleinstehend sind und niemandem Unterhalt schulden

- 2.189,99 €, wenn Sie einer Person Unterhalt zahlen

- 2.519,99 €, wenn Sie zwei Personen Unterhalt gewähren

- 2.859,99 €, wenn drei Personen Unterhalt von Ihnen bekommen

Wie viel darf gepfändet werden? Rechnen Sie es hier aus!

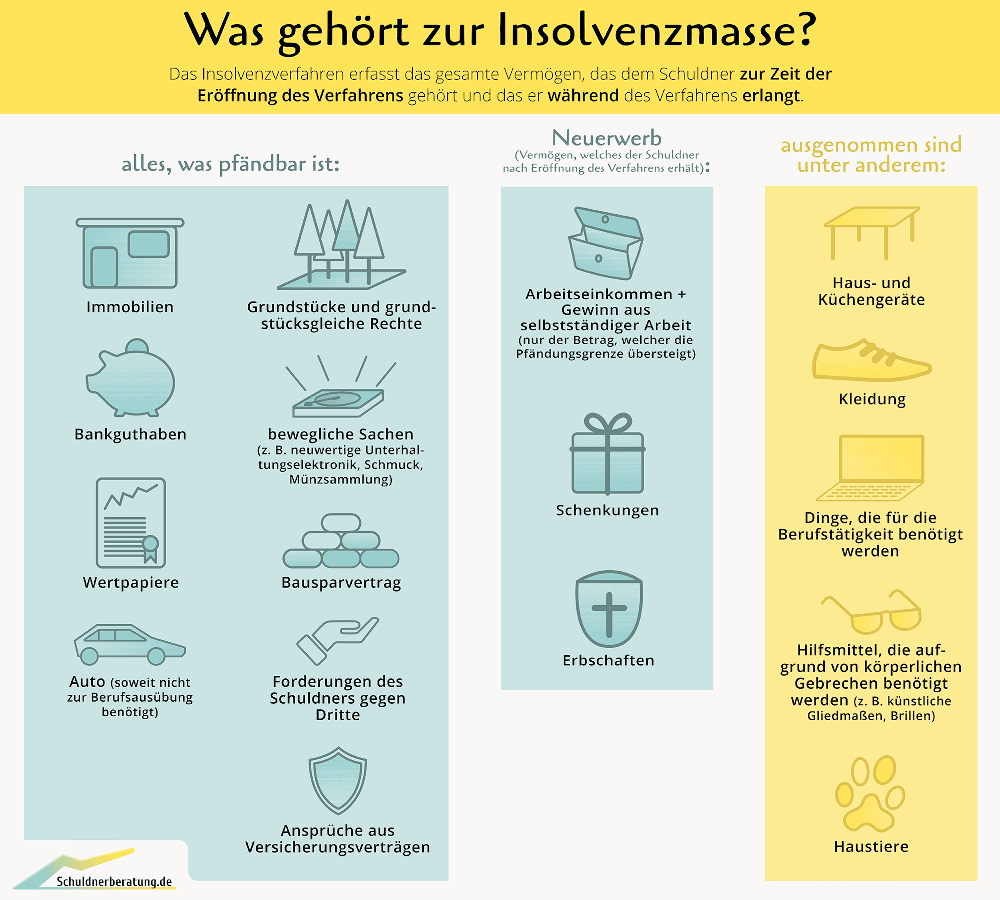

Auswirkungen der Privatinsolvenz auf Ihr Vermögen

Auch in Bezug auf Ihr Vermögen hat die Privatinsolvenz Folgen: Ihr Auto dürfen Sie in der Regel nicht behalten, weil es zur Insolvenzmasse gehört. Es ist nur dann unpfändbar, wenn Sie es zwingend für Ihre Arbeit benötigen oder aus gesundheitlichen Gründen darauf angewiesen sind.

Die folgende Infografik listet beispielhaft auf, welche Gegenstände der Schuldner normalerweise behalten darf und welche als Bestandteil der Insolvenzmasse pfändbar sind.

Nicht zur Insolvenzmasse gehören außerdem Gegenstände, die eine mit dem Schuldner in einem gemeinsamen Haushalt lebende Person für eine „bescheidene Lebens- und Haushaltsführung“ oder für ihre Erwerbstätigkeit benötigt.

Ratgeber zu finanziellen Fragen während der Privatinsolvenz:

Im Video erklärt: Welchen Einfluss hat die Privatinsolvenz auf die SCHUFA?

Was kostet eine Privatinsolvenz?

Bereits vor der Privatinsolvenz entstehen Kosten, wenn Sie einen Rechtsanwalt mit dem außergerichtlichen Einigungsversuch beauftragen. Mit etwas Glück gewährt Ihnen das Amtsgericht dafür einen Beratungshilfeschein, sodass Sie lediglich eine Gebühr von 15 € bezahlen.

Allerdings lehnen die Gerichte diesen Berechtigungsschein oft ab und verweisen stattdessen auf die öffentlichen Schuldnerberatungsstellen. Wenn Sie sich von einer anerkannten gemeinnützigen Insolvenzberatung unterstützen, fallen keine oder nur geringe Gebühren dafür an. Allerdings müssen Sie meistens lange auf einen Termin warten.

Außerdem fallen für jede Privatinsolvenz auch Verfahrenskosten an. Diese liegen häufig im vierstelligen Bereich und beinhalten die Kosten für das Insolvenzgericht und den Treuhänder. Diese Verfahrenskosten müssen Sie normalerweise zum Verfahrensbeginn bezahlen.

Wenn Sie diese Kosten nicht aufbringen können, weil Sie mittellos sind, beantragen Sie die Verfahrenskostenstundung. Dann müssen Sie die Gebühren erst nach der Restschuldbefreiung bezahlen – und normalerweise auch nur in Raten.

Weitere Ratgeber zur Frage, wie es nach der Privatinsolvenz weitergeht:

Privatinsolvenz und verheiratet: Haftet der andere Ehegatte?

Wenn der eigene Ehegatte Insolvenz anmeldet, sorgt sich sein Partner meist darum, ob auch er haftet. In der Ehe gilt jedoch der Grundsatz, dass jeder nur für seine eigenen Schulden haftet.

Wenn also der eine überschuldet ist, muss der andere nicht automatisch dafür aufkommen. So betrifft die Privatinsolvenz nur den Ehepartner, der sie beantragt.

Folgende Ausnahmen bestätigen diese Regel:

- Für gemeinsame Schulden haften auch beide Ehegatten, z. B. wenn sie zusammen ein Haus kaufen oder einen Kredit aufnehmen.

- Gemeinsam angeschaffte Dinge darf der Insolvenzverwalter anteilig verwerten. Lebt das Ehepaar z. B. in einem gemeinsam gekauften Haus, kann der Eigentumsanteil des insolventen Partners veräußert werden.

- Bei einem gemeinschaftlichen Bankkonto besteht die Gefahr, dass Vermögen des nicht insolventen Ehegatten in Mitleidenschaft gezogen wird. Droht also die Privatinsolvenz beim Ehepartner, so sollten schnellstmöglich getrennte Konten eingerichtet werden, um zu verhindern, dass auf die Einkünfte des anderen Gatten zugegriffen wird.

- Auch Vermögenswerte in der gemeinsamen Wohnung können von der Privatinsolvenz betroffen werden. Nach § 1362 Absatz 1 BGB wird zugunsten der Gläubiger vermutet, „dass die im Besitz eines Ehegatten oder beider Ehegatten befindlichen beweglichen Sachen“ dem insolventen Ehepartner gehören.

Letzteres kann der nicht insolvente Ehegatte nur verhindern, indem er nachweist, dass dies sein Eigentum ist, z. B. durch Ehevertrag mit Gütertrennung und Kaufverträge, die nur seinen Namen tragen.

Wenn die Ehepartner in einer Zugewinngemeinschaft leben, sind die Vermögen beider voneinander getrennt. Dann darf der Insolvenzverwalter Sachen oder Forderungen, die eindeutig dem anderen Ehepartner gehören, nicht pfänden.

Bei Steuerschulden und den Kosten des Insolvenzverfahrens kann jedoch auch der nicht insolvente Ehepartner zur Kasse gebeten werden, wenn sein Ehegatte Privatinsolvenz beantragt hat.

Weitere Ratgeber zum Ehepartner in der Privatinsolvenz:

(60 Bewertungen, Durchschnitt: 3,72 von 5)

(60 Bewertungen, Durchschnitt: 3,72 von 5)

sehr geehrte Damen und Herren

ich bin sanaee Aus Frankfurt haben Sie eine offece in Frankfurt bitte ein bitte eine rückmeldung ich habe fast 10000 € Schulden ich brauche hilfe

Hallo,

ich habe ca 11 tsd Schulden bei einer Versicherung meines ehemaligen Arbeitgebers. Ich habe mit dem Frimenfahrzeug einen Unfall gebaut.

Weil ich den Unfallgegner nicht gesehen habe ( es war nachts) habe ich meine chef angerufen, dieser hat sofort die Polizei verständigt. Erst dann bin ich zu meinem Firmengelände welches ca 1 km vom Unfallort weg war zurück gefahren. Die Polizei stellt bei mir im Blut Betäubungsmittel fest.

Ich wurde zu einer Geldstrafe verurteilt und der Führerschein wurde mir entzogen. Daraufhin meldete sich die Versicherung und forderte als Regress insgesamt 11tst Euro von mir. Einmal für den Schaden am Firmen auto und einmal für den Schaden des Unfallgegners.

Ich kann diese Schulden nicht zahlen auch zwei Vergleichsangebot lehnte die Versicherung ab. Kann ich dieses Schulden in die Privatinsolvenz einfließen lassen?

LG Jasmin

JA DAS KÖNNEN SIE MACHEN:

Hallo Zusammen

Mein Privat Insolvenz erfolgte am 26.06.2020 mein Verfahren wurde am 31.07.2020 eröffnet

wir mein insolvenzverfahren von den Sechs Jahren auch in die Drei Jahren verkürz ?

Mit freundlichen Grüßen

Ilban

Hallo,

wenn eine Privatinsolvenz 2019 begonnen hat, im Jahr 2018 allerdings ein Gerichtsverfahren begonnen hat mit dem Jugendamt, welches erst 2021 zu Lasten desjenigen geht, der in Privatinsolvenz ist. Fällt dieser Betrag (ca. 30.000 €) in die Privatinsolvenz mit rein oder kommt dies zusätzlich hinzu?

Vielen Dank im Voraus für die Rückmeldung.

Mirko

Hallo,

mein Insolvenzverfahren läuft seit November 2019, am 19.06.2020 betrug die anerkannte Forderung laut. Insolvenztabelle noch ca. € 41.000.-

Zum 30.06.2020 wurde ich von meinem Arbeitgeber gekündigt und habe eine Abfindung erhalten aus der jetzt ca. € 30.500,- auf das Konto des Insolvenztreuhänders überwiesen wurden. Es könnten also jetzt auf einmal die 35% gezahlt werden, die das Verfahren nach 3 Jahren beenden würden und ich die Restschuldbefreiung beantragen kann. Ist das nur ein Wunsch von mir oder geht das?

Vielen Dank schon für eine Antwort und Gruß

Carsten

Hallo , mein Mann und ic leben getrennt, wir haben ein gemeinsames Haus und das dazugehörige Grundstück, seine Haushälfte ist in der Insolvenz mit drin, jetzt hat er aber noch 200 qm die ihm alleine gehören , die zufahrt erfolgt aber über das gemeinsame Grundstück, nun meine Frage: Kann er seine 200 qm bei Privatinsolvenz verpachten ? Vielen Dank

Hallo,

…zum besseren Verständnis, habe ich die Frage, ob wenn von vornherein klar ist, die Schulden nicht begleichen zu können, es tatsächlich sein kann, das die s.g. Einigung/ Erörterung ca. 3 Jahre dauern darf und sich somit die Schuden verdoppeln dürfen?

Weil ich selber auch der Meinung bin,das dieses nicht länger als ein halbes Jahr / ein Jahr dauern dürfte….

Hierbei handelt es sich um einen Betrag der Schulden von Rund 10 000 Euro‘ der sich im Laufe der Jahre verdoppelt hat‘ obwohl bekannt war,

das ich die Schulden bei Anmeldung von selber leider nicht begleichen konnte.

Meine Wohlverhaltensphase endet am 11.09.2019. Laut Treuhänder endet die Abtretungsphase ebenfalls mit diesem Tag. Ich beziehe Rente. Nun teilte mir der Rententräger mit, dass die Rente weiterhin in voller Höhe abgetreten wird. Ich war davon ausgegangen, dass mit dem 11.09. die Abtretung endet. Wie ist das mit dem Ende der Abtretung zu sehen?

Guten Tag,

befinde mich seit drei Jahren in der Privatinsovenz, im Angestelltenverhältnis und privat Krankenversichert. Nun möchte ich meinen Tarif in der Krankenversicherung ändern. Durch den höheren Tarif würde sich der Pfändungsanteil vermindern. Ist das eine Obliegenschaft die ich dem Insolvenzverwalter melden muß ?

Hallo Christian,

es empfiehlt sich, Änderungen Ihrer finanziellen Situation zu melden. So gehen Sie auf Nummer sicher.

Ihr Team von schuldnerberatung.de

Hallo! Ist es möglich in der Privatinsolvenz ein Jobrad über Chef zu bekommen?

Hallo Thomas,

das entzieht sich unserer Kenntnis.

Ihr Team von schuldnerberatung.de

Meine Insolvenz läuft seit 2013. Jetzt ist im Mai 2018 mein Vater im Pflegeheim verstorben,. Ich habe den Vertrag unterschrieben, er war nun mal mein Vater. Jetzt vordert das Heim noch 2880 €.

Meine Insolvenz läuft noch! Was nun?

Hallo Franz,

Schulden, die nach Eröffnung des Verfahrens entstehen, werden nicht von der Restschuldbefreiung erfasst. Eine Schuldnerberatungsstelle oder ein Anwalt kann Sie beraten.

Ihr Team von schuldnerberatung.de

Brauche Informationen über meine Probleme können wir schnell wie möglich eine Termin vereinbaren bitte ?

Hallo Yildiray,

hier handelt es sich um ein Missverständnis. Wir bieten selbst keine persönliche Schuldnerberatung an. Beratungsstellen finden Sie auf https://www.schuldnerberatung.de/beratungsstellen/.

Ihr Team von schuldnerberatung.de

Hallo,

ich habe Schulden durch einen Betrug,für den ich auch Strafrechtlich verurteilt wurde, begannen vor 20 Jahren. Kann ich trotzdem eine Privatinsolvenz beantragen?

Hallo Markus,

grundsätzlich haben Sie die Möglichkeit, eine Privatinsolvenz zu beantragen. Beachten Sie jedoch, dass Geldstrafen und Verbindlichkeiten aus vorsätzlich begangenen unerlaubten Handlungen nicht von der Restschuldbefreiung umfasst werden.

Ihr Team von schuldnerberatung.de

Hallo,

Ich habe keine Übersicht über meine Gläubiger.

Da ich bis vor einigen Monaten Sozialleistungen erhalten habe, war ich unpfändbar.

Jetzt hat sich der Erste wieder gemeldet, darüber hinaus schreibt die GEZ böse Briefe.

Ich weiß, dass ich noch mehr Gläubiger habe, habe jedoch keine Übersicht.

Lohnt es sich trotzdem jetzt schon zur Schuldenberatung zu gehen?

Hilft mir eine Selbstauskunft bei der Schufa, um einen besseren Überblick zu bekommen?

Mfg Dominik

Hallo Dominik,

bei finanziellen Problemen kann die Schuldnerberatung grundsätzlich helfen. Dort können Sie auch Tipps bekommen, wie Sie am besten vorgehen, um Ihre Gläubiger ausfindig zu machen.

Ihr Team von schuldnerberatung.de

Hallo

Ich bin seit hehr als 20 Jahren bei der Schuldnerberatung beim Landratsamt und werde seit dem gepfändet. Die haben bis heute nur von Insolvenz geredet aber nichts passiert bin seit einiger Zeit Krank und bin jezt ausgesteuert worden. jezt will mann mir noch das Konto pfänden. Die Schulden sind in der ganzen Zeit troz Pfändung um mehr als das doppelte angestiegen jezt etwa bei 38 tausent. Was kann ich noch tun ?

Hallo Peter,

Sie können die Privatinsolvenz selbst beantragen. Ein Anwalt kann Sie zum weiteren Vorgehen beraten.

Ihr Team von schuldnerberatung.de

Ich habe leider 3.000;Euro Schulden lohnt sich eine Privat Insolvenz ?

Hallo Manu,

das lässt sich pauschal nicht beantworten. Eine Schuldnerberatungsstelle oder ein Anwalt kann Ihre Situation analysieren und Sie zum weiteren Vorgehen beraten.

Ihr Team von schuldnerberatung.de

Ich habe meine Angelegenheit vor Wochen in die Hände eines Fachanwalts für Insolvenzrecht gegeben. Ich fühle mich durch diese Kanzlei jedoch nicht gut vertreten. Ich erhalte keine Auskunft welche Schritte bisher unternommen wurden. Alle meine Unterlagen befinden sich dort, eine konkrete Aufstellung meiner Schulden, inkl.meiner ihm übertragenen Volmacht die Gläubiger anzuschreiben. Ich bezahle monatlich 200,– Euro an den Anwalt.

Meine Frage nun, kann ich diesen RA trotzdem noch wechseln trotz des nun laufenden Verfahrens, ich fühle mich wirklich nicht gut vertreten durch diese Kanzlei.

Hallo Gabriele,

in der Regel ist ein Wechsel möglich, dies geht jedoch meist mit Mehrkosten einher. Bei Problemen mit dem Anwalt kann die Schlichtungsstelle der zuständigen Rechtsanwaltskammer helfen.

Ihr Team von schuldnerberatung.de

Sind Unfallrenten vor der Insolvenz geschütz? Muß man die mit angeben?

Hallo Hans,

handelt es sich um die Verletztenrente aus der gesetzlichen Unfallversicherung, so kann diese wie herkömmliches Arbeitseinkommen gepfändet werden (Urteil des BGH vom 20.10.2016, Az.: IX ZB 66/15). Bei einer privaten Unfallrente hingegen gilt, dass diese in der Regel unpfändbar ist.

Ihr Team von schuldnerberatung.de