Das Wichtigste zum Ablauf des Verbraucherinsolvenzverfahrens

Nein. Sie müssen vorher versuchen, sich mit ihren Gläubigern über die Schuldenbereinigung zu einigen. Erst wenn sie mit einer entsprechenden Bescheinigung nachweisen können, dass dieser Einigungsversuch gescheitert ist, steht ihnen die Privatinsolvenz offen. Haben Sie Fragen dazu, wie Sie diesen Einigungsversuch angehen sollen, dann hilft Ihnen der Schuldencheck ** kostenlos und unverbindlich weiter.

Ja. Nach dem Insolvenzantrag findet zunächst das gerichtliche Schuldenbereinigungsverfahren statt, also ein erneuter Einigungsversuch mit den Gläubigern. Scheitert dieser ebenfalls, beginnt das eigentliche Insolvenzverfahren und – mit dessen Eröffnung – die sogenannte Wohlverhaltensphase.

Für alle nach dem 30.9.2020 beantragten Restschuldbefreiungsverfahren dauert die Privatinsolvenz nur noch drei Jahre. Näheres zu dieser Gesetzesänderung lesen Sie in unserem Ratgeber zur Restschuldbefreiung.

Inhalt

Was ist ein Verbraucherinsolvenzverfahren? – Definition

Meldet eine Privatperson in Deutschland Verbraucherinsolvenz an, ist diese nicht mehr in der Lage ihren Zahlungsverpflichtungen regelmäßig, vollständig und fristgerecht nachzukommen.

Zahlungsrückstände können unter anderem aus Rechnungskäufen oder der Aufnahme von Krediten resultieren. Verbraucherinsolvenzverfahren enden im Ablauf bestenfalls in der Schuldenfreiheit, wenn sich der Schuldner redlich verhält und seinen Obliegenheiten nachkommt.

Bevor wir Ihnen in diesem Ratgeber die Inhalte vom Verbraucherinsolvenzverfahren und dessen Ablauf genauer erläutern, soll zunächst geklärt werden, was der Begriff „Verbraucherinsolvenzverfahren“ grundsätzlich bezeichnet. Dieses auch als Privatinsolvenz bezeichnete gerichtliche Verfahren dient dazu …

- die Gläubiger des zahlungsunfähigen Schuldners gleichmäßig zu befriedigen und

- redliche Schuldner nach dem Verfahren von ihren restlichen Schulden zu befreien und ihnen so einen wirtschaftlichen Neuanfang zu ermöglichen.

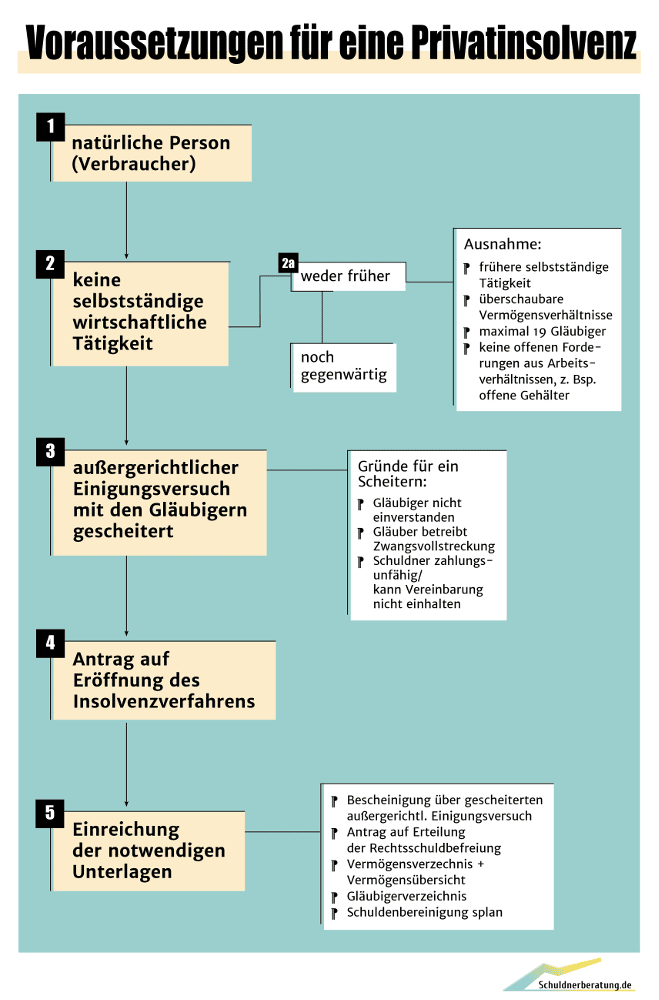

Hat der Schuldner zuvor jedoch eine selbstständige wirtschaftliche Tätigkeit ausgeübt, dann besteht die Möglichkeit zur Eröffnung vom Verbraucherinsolvenzverfahren nur unter bestimmten Voraussetzungen. Dazu gehört es, dass überschaubare Vermögensverhältnisse vorliegen müssen. Außerdem dürfen gegen den Antragsteller keine Forderungen aus Arbeitsverhältnissen bestehen. Als überschaubar gelten Vermögensverhältnisse gemäß Insolvenzordnung, sofern der Schuldner zum Zeitpunkt der Beantragung vom Verbraucherinsolvenzverfahren weniger als 20 Gläubiger hat.

Video: Was ist die Privatinsolvenz?

Wie und wann wird beim Verbraucherinsolvenzverfahren der Antrag gestellt?

Sie fragen sich, was beim Verbraucherinsolvenzverfahren im Ablauf an erster Stelle steht? Der Antragsteller muss zur Eröffnung des Verfahrens einen entsprechenden Insolvenzantrag beim zuständigen Insolvenzgericht stellen. Die Beantragung des Privatinsolvenzverfahrens erfolgt zusammen mit dem Antrag auf Erteilung der Restschuldbefreiung.

Dem Verbraucherinsolvenzverfahren muss im Ablauf jedoch der Versuch einer außergerichtlichen Einigung vorausgehen. Bevor ein Schuldner seine Privatinsolvenz beantragt, muss er versuchen, sich mit seinen Gläubigern außergerichtlich über die Schuldenregulierung zu einigen. Der Schuldner sollte sich bei seinem Einigungsversuch möglichst von einer Schuldnerberatungsstelle oder einem Anwalt für Schulden unterstützen lassen. Erste Fragen dazu können im Rahmen der unverbindlichen und kostenlosen Schuldenanalyse ** geklärt werden.

Erst, wenn der außergerichtliche Einigungsversuch misslingt, kann beim Verbraucherinsolvenzverfahren der eigentliche Ablauf beginnen und der Schuldner einen Insolvenzantrag stellen.

In der folgenden Liste haben wir Ihnen die wichtigsten Dokumente zusammengestellt, die Sie als Verbraucher bei einer Privatinsolvenz benötigen:

- Bescheinigung von einer anerkannten Schuldnerberatungsstelle oder einem Rechtsanwalt über einen erfolglosen Versuch einer außergerichtliche Einigung mit den Gläubigern innerhalb der letzten sechs Monate vor Antragstellung

- Schuldenbereinigungsplan

- Antrag auf Erteilung der Restschuldbefreiung

- Verzeichnis über vorhandenes Vermögen sowie Einkommen

- Verzeichnis über alle Gläubiger und bestehende Forderungen

- Erklärung, dass die Angaben sowohl vollständig als auch richtig sind

Verbraucherinsolvenzverfahren: Was beim Ablauf gilt und welche Schritte anstehen

Nach dem Antrag zur Eröffnung vom Verbraucherinsolvenzverfahren folgt im Ablauf ein gerichtlicher Einigungsversuch – vorausgesetzt, das Insolvenzgericht hält einen erneuten Versuch zur Einigung für erfolgversprechend. Besteht nach dem Gericht Aussicht auf Erfolg, wird der Schuldenbereinigungsplan an alle involvierten Gläubiger verschickt.

Anschließend können die Gläubiger innerhalb einer vierwöchigen Frist Stellung nehmen. Gemäß dem Fall, dass nicht mindestens 50 Prozent aller beteiligten Gläubiger den Plan ablehnen, kann das Gericht die Zustimmung der ablehnenden Gläubiger auf Antrag des Schuldners ersetzen.

Der nächste Schritt, der beim Privatinsolvenzverfahren im Ablauf ansteht, ist das eigentliche Insolvenzverfahren, in dessen Verlauf vorhandenes pfändbares Vermögen des Schuldners verwertet wird. Eine kostenlose und unverbindliche Erstberatung zum pfändbaren Vermögen erhalten Sie an dieser Stelle **.

Mit der Insolvenzeröffnung beginnt beim Verbraucherinsolvenzverfahren im Ablauf der letzte Schritt, die dreijährige Wohlverhaltensperiode. Während dieser Zeit verpflichtet sich der Schuldner, eine zumutbare Erwerbstätigkeit anzunehmen. Wenn Sie das gesetzliche Rentenalter erreicht haben oder aus gesundheitlichen oder anderen Gründen nicht erwerbsfähig sind, entfällt die sonst bestehende Erwerbsobliegenheit. Eine Entschuldung ist dann trotzdem möglich.

Außerdem erklärt sich der Schuldner bereit, seine Einkommens- und Vermögensverhältnisse jederzeit auf Nachfrage offenzulegen. Sofern er während der Wohlverhaltensphase Geld oder andere Vermögenswerte erbt oder geschenkt bekommt, muss er diese zu 50 Prozent an den Insolvenzverwalter herausgeben.

Welche Kosten entstehen im Rahmen von Vebraucherinsolvenzverfahren?

Folgende Kosten sind bei Privatinsolvenzen von Verbrauchern zu bezahlen:

- Gerichtskosten

- Kosten für Insolvenzverwalter/Treuhänder

- ggf. Anwaltskosten (sofern Sie einen eigenen Anwalt beauftragen)

Die für das Gericht und den Insolvenzverwalter anfallenden Kosten werden aus der Insolvenzmasse bezahlt – das heißt, aus dem pfändbaren Schuldnervermögen und -einkommen. Schuldner, die diese Verfahrenskosten nicht aufbringen können, haben die Möglichkeit, beim Gericht eine Verfahrenskostenstundung zu beantragen. Dabei handelt es sich um einen Zahlungsaufschub. Liegen keine Gründe vor, die eine Restschuldbefreiung ausschließen, gewährt das Insolvenzgericht die Stundung in der Regel.

Nach der Wohlverhaltensphase im Verbraucherinsolvenzverfahren folgt im Ablauf die Erteilung der Restschuldbefreiung. Das bedeutet, dass der Schuldner von noch bestehenden Schulden befreit wird.

Kann der Schuldner die gestundeten Verfahrenskosten immer noch nicht bezahlen, so besteht die Möglichkeit einer Verlängerung der Verfahrenskostenstundung.

Das Insolvenzgericht hebt die Stundung nachträglich auf, wenn sich die Vermögensverhältnisse des Schuldners verbessern, dieser falsche Angaben gemacht hat oder seinen Pflichten nicht nachgekommen ist.

Verbraucherinsolvenzverfahren: Dauer bis zur Restschuldbefreiung

Die Wohlverhaltensphase umfasst beim Verbraucherinsolvenzverfahren im Ablauf einen Zeitraum von drei Jahren. Sie beginnt mit Eröffnung des Verfahrens der Verbraucherinsolvenz. Diese Neuregelung gilt für alle nach dem 30.09.2020 gestellten Insolvenzanträge.

Für alle zwischen dem 17.12.2019 und dem 30.9.2020 angemeldeten Insolvenzverfahren verkürzt sich die bisherige sechsjährige Wohlverhaltensphase monatsweise.

Hier besteht weiterhin die Möglichkeit einer Verkürzung auf fünf bzw. drei Jahre:

- auf fünf Jahre, wenn alle Verfahrenskosten beglichen werden

- auf drei Jahre, wenn in diesem Zeitraum neben den Verfahrenskosten zusätzlich 35 Prozent der Gläubigerforderungen beglichen werden

Im Video zusammengefasst: Der Ablauf einer Privatinsolvenz

(40 Bewertungen, Durchschnitt: 4,08 von 5)

(40 Bewertungen, Durchschnitt: 4,08 von 5)