Das Wichtigste zur Frage: Zinsen – was ist das?

Zinsen stellen laut Definition die Vergütung für einen Kredit bzw. ein Darlehen dar. Wenn sich also jemand Geld leiht, muss er dieses Geld nicht nur zurückzahlen, sondern obendrein Zinsen bezahlen. Wer hingegen Geld auf sein Konto einzahlt, erhält Zinsen für seinen Sparbetrag. Dabei gibt es verschiedene Arten von Zinsen, die wir an dieser Stelle auflisten.

Das bedeutet, dass die Höhe des Zinssatzes für einen Kredit von der Bonität des Kreditnehmers abhängt. Wenn er besonders kreditwürdig ist, bezahlt er niedrigere Zinsen. Gilt er hingegen als nicht sehr kreditwürdig, muss er höhere Zinsen bezahlen, weil die Wahrscheinlichkeit höher ist, dass er seinen Kredit nicht zurückbezahlen kann. Für dieses Risiko verlangt die Bank eine Art Aufschlag in Form höherer Zinsen.

Das ist eine Frage der Perspektive: Für Anleger sind hohe Zinsen günstig, weil damit ihre Rendite steigt und sie außerdem stärker vom Zinseszins profitieren. Für Kreditnehmer sind hohe Zinsen riskant – sie verteuern den Kredit. Damit steigt die Gefahr, dass sie ihre Kreditschulden nicht zurückzahlen können. Hier spielt übrigens der Unterschied zwischen Real- und Nominalzins eine wichtige Rolle, den wir hier näher erläutern.

Weitere Ratgeber zu finanziellen Themen und über Zinsen:

Inhalt

Was sind Zinsen? Eine einfache Erklärung

Laut Definition sind Zinsen der Preis, den wir bezahlen müssen, wenn wir uns Geld leihen. So beschreibt auch der Gesetzgeber in § 488 Abs. 1 S. 2 BGB eine der Hauptpflichten eines Kreditnehmers:

„Der Darlehensnehmer ist verpflichtet, einen geschuldeten Zins zu zahlen …“ Selbstverständlich muss er auch den Kredit, also den geliehenen Geldbetrag zurückzahlen.

Ausschlaggebend für die Höhe der Zinsen ist dabei der zuvor vereinbarte Zinssatz. Er wird normalerweise in Prozent angegeben.

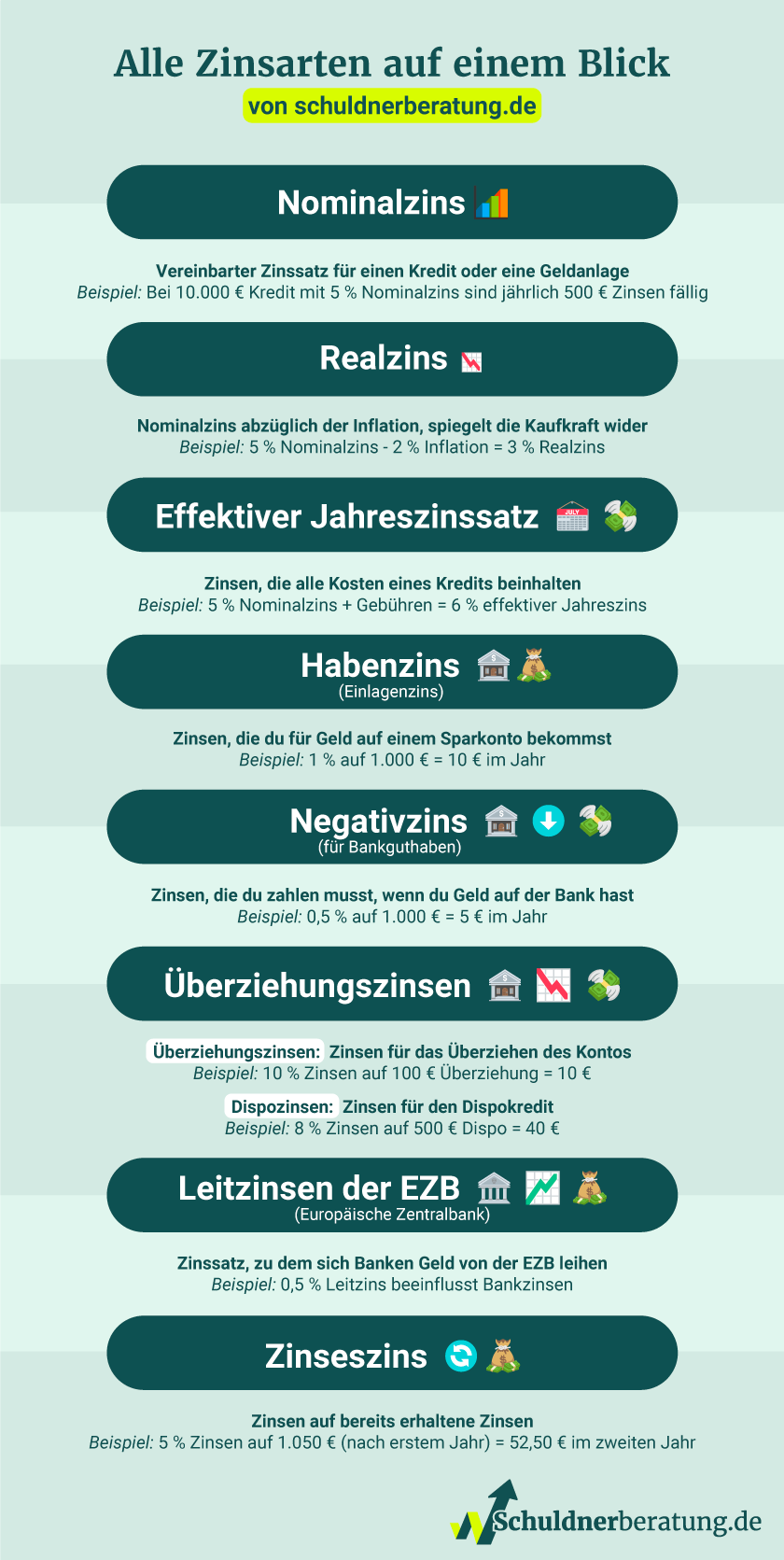

Damit ist die Frage „Was sind Zinsen?“ aber noch lange nicht beantwortet. Denn es gibt viele verschiedene Zinsen. Die folgende Infografik benennt einige der wichtigsten Zinsarten:

Sollzinsen: Was sind Zinsen bei der Kreditvergabe?

Wenn Sie bei der Bank einen Kredit aufnehmen wollen, wird sie dafür eine entsprechende Vergütung, also Zinsen verlangen.

Wie hoch diese Zinsen sind, hängt unter anderem von der Bonität des Kreditnehmers ab. Gilt er als kreditwürdig, fallen die Zinsen niedriger aus. Je geringer seine Kreditwürdigkeit jedoch ist, desto höher ist das Risiko für die Bank, dass sie die Kreditsumme nicht zurückgezahlt bekommt. Dieses Risiko lässt sie sich bezahlen – in Form höherer Kreditzinsen.

Die Laufzeit wirkt sich ebenfalls auf die Zinshöhe aus – je länger sich jemand einen Kredit in Anspruch nimmt, desto höher der Zinssatz.

Bei diesen Zinsen gilt: Je höher sie ausfallen, desto teurer ist der Kredit. Das ist schlecht für den Kreditnehmer, aber gut für die Bank.

Was für Unterschiede sind bei Zinsen zu beachten? Sollzins und Effektivzins

Gerade beim Kredit gilt: Zinsen ist nicht gleich Zinsen. Wer die Gesamtkosten verschiedener Kreditangebote miteinander vergleichen will, muss zwischen Sollzinsen und Effektivzinsen unterscheiden können.

Denn während der Sollzins nur einen Teil der Kreditkosten widerspiegelt, beinhaltet der effektive Jahreszins alle anfallenden Kreditkosten – mit Ausnahme der Kosten, die für nicht notwendige Zusatzleistungen wie der Restschuldversicherung anfallen.

- Was ist der Sollzins? Bis 2010 hieß der Sollzins noch Nominalzins. Er bezeichnet die reine Netto-Kreditverzinsung. Vermittlungsgebühren, die Verrechnungsmethode der Laufzeit und Kosten für besondere Zahlungsarten sind darin nicht berücksichtigt.

- Was sind effektive Zinsen? Der effektive Jahreszins beinhaltet die Gesamtkosten, die anfallen, wenn jemand einen Kredit in Anspruch nimmt. Dazu gehören neben dem Sollzins unter anderem Bearbeitungs- und Vermittlungsgebühren. Die Banken müssen ihn angeben, damit Verbraucher sich einen Überblick über die tatsächlichen Kreditkosten verschaffen und verschiedene Angebote miteinander vergleichen können. Nicht im Effektivzins inbegriffen sind allerdings die Kosten für Zusatzleistungen, die der Kunde frei wählen kann, beispielsweise die Kosten für eine Restschuldversicherung oder Sondertilgungen sowie Bereitstellungszinsen.

Habenzinsen: Was sind Zinsen im Anlagebereich?

Zinsen haben auch Bedeutung für unser Sparguthaben auf dem Giro-, Tagesgeld- oder Festgeldkonto. Dieses Mal ist es die Bank, die dem Kontoinhaber Zinsen bezahlt – den sogenannten Einlagenzins.

Wie hoch dieser Zinssatz ausfällt, richtet sich nach dem allgemeinen Zinsniveau und der Höhe der Einlage, also des Guthabens. Hier gilt die Faustregel: Je länger jemand auf sein Sparguthaben verzichtet, desto höher ist normalerweise der Zinssatz.

Wer sein Sparguthaben sicher und halbwegs gewinnbringend anlegen will, sollte es nicht auf dem Girokonto liegen lassen, sondern das Geld auf einem Tagesgeld- oder Festgeldkonto parken, weil dort die Zinsen normalerweise höher sind als beim Girokonto.

Wenn jemand kein Guthaben mehr auf seinem Konto hat und trotzdem Geld abhebt oder überweist, verlangt die Bank dafür Überziehungszinsen für den überzogenen Betrag. Hat die Bank ihrem Kunden einen Dispokredit eingeräumt, darf er in einem bestimmten Rahmen mehr Geld ausgeben, als er auf dem Konto hat – dafür zahlt er aber recht hohe Dispozinsen.

Was sind negative Zinsen?

Die einen nennen es Negativzinsen oder Strafzinsen, die anderen sprechen von Verwahrentgelt.

Doch im Prinzip läuft es immer auf dasselbe hinaus – dass Bankkunden manchmal Extragebühren bezahlen müssen, wenn ihr Sparguthaben eine gewisse Grenze überschreitet, zum Beispiel 5.000 €.

Diese Sondergebühren sind rechtlich höchst umstritten und wurden in der Vergangenheit von einigen Gerichten für unzulässig erklärt. Nach der Rechtsprechung des Bundesgerichtshofs (BGH) ist es zumindest unzulässig, wenn die Bank (negative) Zinsen nachträglich erhebt – ohne Einwilligung ihrer Kunden.

Was bedeutet der Leitzins der Europäischen Zentralbank (EZB)?

Es gibt noch einen weiteren Zinssatz, der alle anderen Zinsen in der Volkswirtschaft beeinflusst und sich damit auch auf das Wirtschaftsleben auswirkt – der sogenannte Leitzins, der von der EZB angehoben oder gesenkt werden kann.

Und was sind das für Zinsen? Streng genommen legt die Europäische Zentralbank (EZB) drei verschiedene Leitzinsen fest, die sich unterschiedlich auswirken:

- Die Hauptrefinanzierungsfazilität bestimmt, zu welchem Zinssatz sich die Geschäftsbanken Geld von der Zentralbank leihen können – bei einer Mindestlaufzeit von einer Woche. Wenn dieser Hauptrefinanzierungszins steigt, dann wird es für die Banken teurer, sich Geld zu leihen. Die gestiegenen Kosten geben sie in Form von höheren Zinsen an ihre Kunden weiter, sodass Kredite teurer werden. Mit diesem Leitzins versucht die EZB die Inflation zu steuern.

- Der Spitzenfinanzierungssatz benennt die Kosten, die entstehen, wenn sich Banken kurzfristig Geld bei der EZB ausleihen, beispielsweise für eine Nacht. Mit diesen Zinsen beeinflusst die EZB die Liquiditätsversorgung der Banken. Ist dieser Leitzins niedrig, steigt die Geldmenge gewöhnlich und damit auch die Inflation.

- Der dritte Leitzins ist die sogenannte Einlagefazilität. Und was sind das für Zinsen? Dieser Zinssatz gilt für Übernachteinlagen der Banken bei der EZB, also für Geld, dass die Geschäftsbanken bei der EZB „parken“, weil sie es gerade nicht benötigen bzw. als Kredite weitergeben können.

Was sind reale Zinsen? – Unterschied zwischen Nominal- und Realzins

In der Wirtschaft unterschieden Fachleute außerdem zwischen dem Nominalzins und dem Realzins. Was sind das für Zinsen?

- Der nominale Zinssatz ist der vereinbarte Zinssatz den der Kreditnehmer für den Kredit an den Kreditgeber bezahlt bzw. den der Sparer für seine Einlagen bei der Bank erhält.

- Der Realzins bildet die Differenz aus dem Nominalzins und der erwarteten Inflationsrate und berücksichtigt so die Kaufkraft des Nominalbetrags. Genau das ist für Sparer und Kreditnehmer wichtig zu wissen, damit sie einschätzen können, wie viel Waren und Dienstleistungen sie von einem bestimmten Geldbetrag kaufen können. Denn im Laufe der Zeit sinkt normalerweise die Kaufkraft, während das Preisniveau steigt. Nur wenn sie diese Teuerung bzw. Inflation bei der Zinsberechnung berücksichtigen, können sie die tatsächliche Höhe der Kreditkosten und Sparerträge ermitteln.

Ein Beispiel: Ein Bankkunde zahlt 1.000 € auf sein Konto ein und bekommt jährlich 3 % Zinsen dafür. Im Folgejahr beträgt sein Guthaben demnach also 1.030 €. Gleichzeitig liegt die Inflationsrate aber bei 5 % – also deutlich höher als der Nominalzins. Demnach bräuchte der Bankkunde eigentlich 1.050 €, um dieselben Waren und Dienstleistungen erwerben zu können, die im Vorjahr noch 1.000 € gekostet haben. Damit beträgt der Realzins -2 % – dieser ergibt sich aus dem Nominalzins (3 %) abzüglich der Inflationsrate von 5 %.

(57 Bewertungen, Durchschnitt: 4,19 von 5)

(57 Bewertungen, Durchschnitt: 4,19 von 5)