Das Wichtigste zum Thema Schulden

Laut Definition sind Schulden offene Zahlungspflichten eines Schuldners. Auch wer sich Geld leiht, hat Schulden. Solange der Schuldner diese bezahlen kann, sind sie unproblematisch. Wer jedoch z. B. dauerhaft seinen Dispokredit ausreizt, landet schnell in der Schuldenfalle. Versuchen Sie, solche Schulden zu vermeiden.

Zu den typischen Folgen von Schulden gehören Mahnungen. Kommt der Schuldner diesen Zahlungsaufforderungen nicht nach, wird der Gläubiger versuchen, seine Ansprüche z. B. in einem gerichtlichen Mahnverfahren und per Zwangsvollstreckung durchzusetzen. Außerdem können sich Geldsorgen auch negativ auf unsere (psychische) Gesundheit auswirken.

Machen Sie einen Kassensturz und finden Sie heraus, welche Einnahmen und Ausgaben Sie haben. Prüfen Sie genau, welche Kosten Sie senken oder ganz einsparen können. Weitere Tipps zum Schuldenabbau lesen Sie hier.

Die regelmäßige Verjährungsfrist beträgt drei Jahre, in einigen wenigen Fällen sogar bis zu 30 Jahre. Des Weiteren wird die Verjährungsfrist durch gewisse Umstände unterbrochen, sodass die Forderung erst später verjährt. Näheres lesen Sie in diesem Abschnitt.

Inhalt

Wichtige Ratgeber rund um Schulden:

Was sind Schulden genau?

Als Schulden gelten sämtliche Verbindlichkeiten, die mit einer Zahlungspflicht einhergehen, etwa wenn Sie sich von einem Freund 50 Euro ausleihen, die Sie ihm in zwei Wochen zurückzahlen wollen. Auch wenn Sie einen Kredit aufnehmen oder Sie Ihr Girokonto überziehen, handelt es sich um eine Verschuldung per Definition.

Können Schuldner ihre Schulden fristgerecht zahlen und ist die finanzielle Belastung nicht zu groß, sind im Regelfall keine negativen Folgen zu erwarten.

Eine zeitweise Verschuldung ist in manchen Fällen hilfreich, um bestimmte Anschaffungen zu finanzieren – vorausgesetzt, sie ist gut geplant und überfordert den Betroffenen nicht. Ein typisches Beispiel ist der Hausbau oder Immobilienkauf. Nur die wenigsten Menschen haben genug Geld, um die Kosten hierfür allein zu tragen. Erst ein Kredit ermöglicht den Bau eines Eigenheims. Zwar müssen die Häuslebauer erst Schulden machen, dafür besitzen sie danach ein Haus, in welchem sie mietfrei wohnen oder das sie vermieten können.

Es gibt die verschiedensten Arten von Verbindlichkeiten.

Hier finden sie unsere Ratgeber rund um die unterschiedlichsten Formen von Schulden:

Eine besondere Form stellen die Steuerschulden dar. Hierbei handelt es sich um die Beträge, die an das Finanzamt abgeführt werden müssen, also etwa die Lohn- oder Gewerbesteuer. Vor allem Selbstständige müssen mit hohen Steuernachzahlungen rechnen. Werden die Steuerschulden nicht fristgerecht bezahlt, wird ein Säumniszuschlag erhoben, der sich Monat für Monat erhöht. Außerdem kann das Finanzamt bereits nach ein bis zwei Mahnungen Vollstreckungsmaßnahmen einleiten. Lassen Sie Ihre Möglichkeiten zum Abbau von Steuerschulden auf Schuldenanalyse ** prüfen.

Diese Folgen können Zahlungsschwierigkeiten nach sich ziehen

Probleme entstehen erst dann, wenn die Verschuldung zu einer Überschuldung anwächst und das Einkommen zu gering ist, um für sämtliche Verbindlichkeiten aufzukommen.

Sind Schuldner nicht mehr in der Lage, ihre offenen Verbindlichkeiten zu begleichen, kann dies folgende Konsequenzen nach sich ziehen:

- Zahlungserinnerungen und Mahnungen

- Gläubiger beauftragt ein Inkassounternehmen

- Forderungsinhaber veranlasst ein gerichtliches Mahnverfahren und anschließend die Zwangsvollstreckung

Neben den erwähnten Folgen droht dem Schuldner ein Negativ-Eintrag bei der SCHUFA. Ihre Schulden werden dort gespeichert, wenn ein Schuldner seiner Zahlungspflicht trotz zweifacher Mahnung des Gläubigers nicht nachkommt. Damit wirkt sich auch das säumige Zahlungsverhalten negativ auf die Kreditwürdigkeit (Bonität) des Betroffenen aus.

Vorsicht vor existenzgefährdenden Primärschulden: Diese immer sofort bezahlen

Bestimmte Schulden können für den Betroffenen sogar existenzgefährdend werden. Diese Verbindlichkeiten werden auch als Primärschulden bezeichnet. Deshalb müssen diese Forderungen immer zuallererst bezahlt werden. Zu ihnen gehören:

Was tun bei Schulden? Ursachen und Folgen einer Verschuldung angehen

Auch wenn es Ihnen schwer fällt: Suchen Sie sich unbedingt professionelle Hilfe. Sie werden merken, dass es gut tut, etwas aktiv zu unternehmen, um die Schulden abzubauen.

Viele verschiedene Organisationen bieten in Deutschland eine Schuldnerberatung an. Handelt es sich um einen gemeinnützigen Träger, ist die Beratung kostenlos.

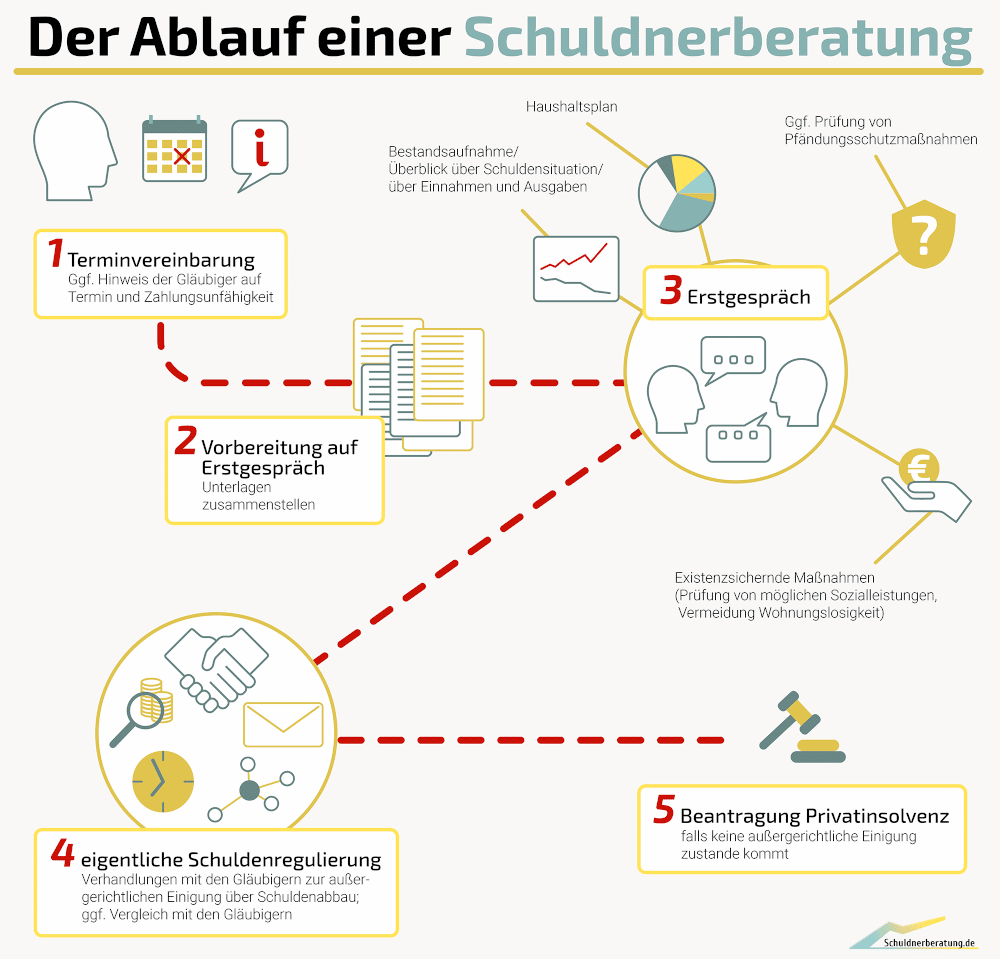

Die Schuldnerberatung läuft gewöhnlich wie folgt ab:

- Zunächst wird die Situation des Schuldners sondiert. Der Berater ermittelt mit Ihnen sämtliche Gläubiger und Schulden sowie Ihre Ausgaben und Einnahmen.

- Erstes Ziel ist es, dass der Betroffene keine weiteren Verbindlichkeiten mehr eingeht und seine Existenz gesichert bleibt.

- In einem zweiten Schritt erstellt die Schuldnerberatung einen Schuldenregulierungsplan mit Ihnen auf, auf dessen Grundlage Sie offene Verbindlichkeiten geordnet abbauen können.

- Die Berater verhandeln außerdem mit Ihren Gläubigern, um eine passende Lösung zur Abzahlung der Schulden zu finden.

- Zeigen sich die Gläubiger unnachgiebig, bleibt noch ein Insolvenzverfahren als Ausweg.

Die folgende Infografik veranschaulicht den Ablauf einer Schuldnerberatung. Bereiten Sie sich gut auf den ersten Beratungstermin vor, indem Sie sämtliche relevanten Unterlagen heraussuchen und nach Gläubigern sortieren. Nutzen Sie auch die Chance einer kostenlosen und unverbindlichen Erstberatung auf Online-Schuldenanalyse **.

Auch finanzielle Hilfe bei Schulden ist in gewissen Fällen denkbar. Hartz-4-Empfänger können etwa in Notlagen ein Darlehen vom Jobcenter erhalten. Unter Umständen haben Schuldner einen Anspruch auf Wohngeld. Haben Betroffene Kinder, kann ein Anspruch auf Elterngeld, Kindergeld oder Unterhalt bestehen.

Weitere Tipps und Hinweise, wie Sie Ihre Schulden und Finanzprobleme in den Griff bekommen

- Informieren Sie Ihre Gläubiger sofort, wenn Sie nicht zahlen können. Schildern Sie Ihre Situation und machen Sie deutlich, dass Sie zahlen wollen und eine Lösung suchen. Diese Offenheit ist jedem Gläubiger allemal lieber, als wenn Sie Ihre Zahlungen einfach einstellen.

- Wenn Sie Schulden bei verschiedenen Gläubigern angehäuft haben, sollten Sie zuerst die existentiellen Rechnungen zahlen. Hierzu gehören die Miete sowie Kosten für Strom und Wasser. Zahlen Sie Ihre Miete nicht, droht im schlimmsten Falle nämlich eine Zwangsräumung.

- Ist danach noch Geld übrig, können Sie andere Ratenzahlungen oder ähnliches bedienen.

- Die Schulden mit einem Kredit abzubezahlen, bringt meist nur eine kurzfristige Erleichterung. Für den neuen Kredit fallen meist höhere Zinsen an. Besprechen Sie die Möglichkeit einer Umschuldung zuerst mit einem Schuldenberater.

Lassen Sie sich unterstützen, beispielsweise indem Sie im Rahmen einer kostenlosen und unverbindlichen Erstberatung auf Schuldencheck ** erste Lösunsansätze für Ihren Schuldenabbau erfragen.

Was sind die Ursachen für eine Überschuldung von Verbrauchern?

Wenn sich private Schulden eines Verbrauchers türmen, gehen viele Menschen davon aus, dass die Betroffenen dies durch einen unwirtschaftlichen Lebensstil selbst verursacht haben. Doch tatsächlich geraten viele Betroffenen unverschuldet in die Überschuldung.

Die häufigsten Gründe für eine Überschuldung sind:

- Arbeitslosigkeit

- Erkrankung, Sucht, Unfall

- Scheidung, Trennung, Tod des Partners bzw. der Partnerin

- Unwirtschaftliche Haushaltsführung

- Längerfristiges Niedrigeinkommen

Personen können Schulden auch erben. Denn nicht nur das Vermögen wird vererbt, sondern auch die Zahlungspflichten, die ein Verstorbener hinterlässt. Ein Erbe haftet hierfür mit seinem kompletten Privatvermögen. Sollte der Verstorbene Schulden hinterlassen haben, können die Hinterbliebenen das Erbe ausschlagen. Dies muss innerhalb von sechs Wochen ab Kenntnis der Erbschaft geschehen.

Wie viele Menschen haben Schulden in Deutschland? Laut dem „SchuldnerAtlas Deutschland 2020“ der Wirtschaftsauskunftei Creditreform sind rund 6,85 Millionen volljährige Menschen in Deutschland dauerhaft überschuldet.

Wenn junge Menschen sich verschulden

Nicht nur Erwachsene sind betroffen: Schulden können für Jugendliche und junge Erwachsene ein gravierendes Problem darstellen, insbesondere wenn sie den richtigen Umgang mit Geld nie wirklich gelernt haben.

Während viele ältere Schuldner unverschuldet in der Schuldenfalle landen, sind junge Menschen oft selbst für ihre Lage verantwortlich, weil sie sich Konsumgüter leisten, für die ihre finanziellen Mittel eigentlich nicht ausreichen.

Aus diesem Grund wird von vielen Stellen gefordert, dass das Thema Schulden besser in den Schulen thematisiert wird, damit schon früh eine entsprechende Sensibilisierung gewährleistet werden kann.

Wann tritt bei Schulden die Verjährung ein?

Viele Schuldner haben vielleicht schon gehört, dass eine Verjährung von Schulden eintreten kann und hoffen deshalb darauf, dass die bestehenden Forderungen nach einer Weile einfach eingestellt werden. Doch ist dem wirklich so? Wie stellt sich die Gesetzeslage dar?

Grundsätzlich ist zu sagen, dass Schulden tatsächlich verjähren können. Gesetzliche Grundlage hierfür ist § 195 des Bürgerlichen Gesetzbuches (BGB), laut welchem die regelmäßige Verjährungsfrist drei Jahre beträgt. Diese Frist beginnt jedoch erst am Ende des Jahres, in dem ein Anspruch entstanden ist.

In gewissen Fällen kann die für Schulden geltende Verjährungsfrist jedoch verlängert werden. Steuerschulden verjähren etwa erst nach fünf Jahren, Ansprüche, die mit Grundstücken in Zusammenhang stehen, nach 10 Jahren. Maximal kann die Frist 30 Jahre betragen.

Durch verschiedene Vorgänge kann die Verjährung neu starten oder gehemmt werden. Dies ist etwa der Fall, wenn

- der Gläubiger Klage einreicht, um die Forderung durchzusetzen,

- ein Beweissicherungsverfahren bei Gericht beantragt wurde,

- ein Antrag auf einstweilige Verfügung gestellt wurde,

- ein gerichtliches Mahnverfahren eingeleitet wurde und dem Schuldner ein Mahnbescheid zugestellt wurde oder

- Gläubiger und Schuldner über die Forderung verhandeln.

Schulden auszusitzen, ist also nicht einfach möglich, da die Gläubiger in der Regel zügig ein offizielles Mahnverfahren anstreben. Schuldner sollten sich darüber im Klaren sein, dass im Zuge eines solchen Verfahrens Zinsen und Gebühren anfallen, welche die Schuldenlast noch erhöhen. Und selbst wenn die Verjährung tatsächlich eingetreten ist, sind Schuldner noch nicht automatisch auf der sicheren Seite. Sie müssen die Verjährung zunächst schriftlich geltend machen.

Ob Ihre Schulden bereits verjährt sind und wie Sie in einem solchen Fall am besten vorgehen, prüft Schuldencheck ** während einer unverbindlichen, kostenlosen Erstberatung.

Kleiner Exkurs zu Staatsschulden: Nicht nur Privatpersonen und Unternehmen können Schulden machen. Auch der Staat kann Schulden machen, wenn seine Steuereinnahmen nicht ausreichen, um die Ausgaben für seine Verpflichtungen zu decken. Bei einer seiner Staatsverschuldung spricht man auch von öffentlichen Schulden.

(32 Bewertungen, Durchschnitt: 4,06 von 5)

(32 Bewertungen, Durchschnitt: 4,06 von 5)

Kann ich von Türkei Insolvenz beantragen ich bin zu Türkei

Möchte gerne von hier beantragen was Muss Ich machen

kann ein Gläubiger an mehreren Stellen seinen Anspruch geltend machen? Zwangssicherungsh., Kontopfändung und Lohnpfändung? Warum wird man hier 3 mal gestraft, ist das erlaubt? Reicht nicht eines?

Das selbe habe ich srom Schulden aus 2014 ruht bis 2016 dann habe ich eine pfändunga auf mein Konto 2018 wie der Beschluss vom gericht eingegangen ist das ich Schulden er habe steht eine Inkasso Firma nahmen tisch auf und macht einen Vollstreckung ein titEl einholen von mir das ist Gesetz wiederig

Hallo zusammen,

gestern wurde meinen Eltern eine Zwangsvollstreckung für mich zugestellt ..dazu muss ich sagen das ich dort seit knapp 2 Jahren nicht mehr gemeldet bin und ich auch vorher keinerlei Mahnbescheid oder sonstiges bekommen habe.

Es geht um eine Forderung die 2009 entstanden ist , jedoch habe ich nach einigen Telefonaten heute dann gesagt bekommen das der Titel dieses Jahr im Juli eingetragen wurde.

Es geht um Telekommunikationsleistungen aus aus 06/08 – 02/09.

Nun zu meiner Frage, ist es durch die Verjährung von 3 Jahren überhaupt möglich das ich einen Titel bekomme und die Herrschaften nach 11 Jahren plötzlich mit einer Forderung kommen ?

Mfg Daniel

Hallo,

aufgrund alleinerziehend und Arbeitslosigkeit, verliess ich Deutschland und blieb angeblich von den ich Heute nicht mehr erinnere anscheinend KFZ -Versicherungsbeiträge zurück. Nach ungefähr 22 Jahren, erhalte ich einen Brief mit der Zahlungaufferderung nachdem es lange geruht hat und die möglichkeit es monatlich zurückzuzahlen. Ich habe darauf nicht reagiert. Nach gut 1,5 Jahren später erhalte ich wieder ein Brief der selben Schuld von einem anderem Inkasso Firma. In wie fern muss ich mir jetzt das Ernst nehmen? Ich denke dass das alles komplett verjährt worden. Kann mann diese Schulden einfach wieder aktualisieren nachdem die solange Jahren geruht haben? Was schlagen sie mir vor?

Hallo Serafina,

liegt ein entsprechender Titel vor, tritt die Verjährung erst nach 30 Jahren ein. Durch gewisse Umstände beginnt diese Frist erneut zu laufen – z. B. wenn in der Zwischenzeit eine Vollstreckungsmaßnahme beantragt wird.

Ihr Team von schuldnerberatung.de

S. half mir mit fr. H. pfaenderkonto zu machen was die. Nachfolgerin nicht darf wo bekomme ich Hilfe. Das es verlängert wird fühle mich veraescht gab nur schreiben mit füllte das Formular nicht aus ich hab noch Mann der nicht viel Rente hat der unterstützt werden muss

Hallo,

Hilfe erhalten Sie bei einer Schuldnerberatungsstelle oder einem Anwalt.

Ihr Team von schuldnerberatung.de

Hallo me in problem besteht zeit 1993 have damask linen vollstrekungs beachside bekommen in dm damask von be right Hagen a bar den nicht erhalten damask wegen adresse high waste wagon nights Hattie over Monte such nicht arbeiten wegen kinder erziehung have bezogen von der staadt einkommen was be right Hattie damask nicht verlangt von Mir urgent einen noch we is running u drotztem have such den vollstrekungs bescheid groomsmen was ist over war von it to ursprűnglich Monte die shaking nicht aufrecht erhalten wiel rich von der staadt uneven muster wiel rich damask in einer arme wohnung wohnte u such geschieden wahr a bar hatte noch meinen alten namen von der englischen ehe, so in mo werde rich noch dimmer harrast von oder wieder nach all den jahren wahr oder habe in England lange gearbeitet u bin seit 2014 in Deutschland wieder so gestern war einer von der inkasso her u hat Mich ůberrascht ,er had a der haustůr geklingelt u mich so zusagen blessedly,so meinen forage was kann man machen u wie kann rich Mich wehren, weil rich weis was was alles nicht rechtens ist,u die inkasso kann man wegen harassment belangen for gemacht,we stehen 5000 euro dafūr entschādigung u rich weis such we nicht zulāssig. Vielen dank

Hallo Renate,

ein Anwalt kann Sie dazu beraten, wie am besten vorzugehen ist.

Ihr Team von schuldnerberatung.de

Ein Sprachkünstler. Keine Hoffnung mehr. Game over. Gute Nacht.